130-7779-7853

您所在的位置: 广西刑事辩护律师伍志锐 >专业领域 >经济犯罪

伍志锐律师,广西锐嘉弘律师事务所主任、专职律师,民进广西区委法制专委委员、民进南宁市社会法制专委委员,民进南宁市内部监督委员会委员,良庆区政协委员。任广西律师协会刑事专业委员会主任、... 详细>>

伍志锐律师,广西锐嘉弘律师事务所主任、专职律师,民进广西区委法制专委委员、民进南宁市社会法制专委委员,民进南宁市内部监督委员会委员,良庆区政协委员。任广西律师协会刑事专业委员会主任、... 详细>>

律师姓名:伍志锐律师

电话号码:0771-2226680

手机号码:13077797853

邮箱地址:294037389@qq.com

执业证号:14501200820745137

执业律所:广西锐嘉弘律师事务所

联系地址:广西南宁五象大道西段665号环球金融中心T1栋1402

税务犯罪位于刑法分则第三章破坏社会主义市场经济秩序罪的第六节危害税收征管罪中,共14个罪名,涵盖《中华人民共和国刑法》第二百零一至二百一十二条。下面主要介绍税务犯罪的量刑标准。

税务犯罪是指在国家税收征收管理过程中,违反税法管理法规,妨害国家税收征收管理活动,破坏国家税收征收管理制度,触犯刑法应受刑罚的行为。

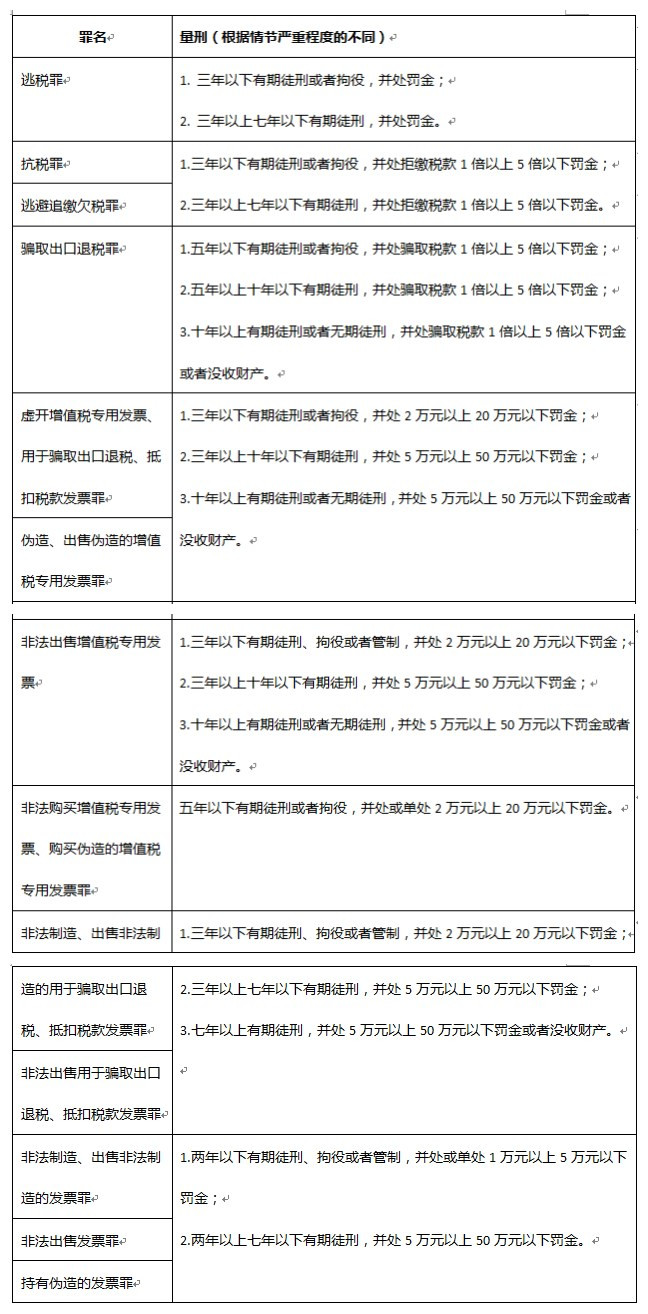

税务犯罪位于刑法分则第三章破坏社会主义市场经济秩序罪的第六节危害税收征管罪中,共14个罪名,涵盖《中华人民共和国刑法》第二百零一至二百一十二条,具体为:逃税罪;抗税罪;逃避追缴欠税罪;骗取出口退税罪;虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪;虚开发票罪;伪造、出售伪造的增值税专用发票罪;非法出售增值税专用发票罪;非法购买增值税专用发票、购买伪造的增值税专用发票罪;非法制造、出售非法制造的用于骗取出口退税、抵扣税款发票罪;非法制造、出售非法制造的发票罪;非法出售用于骗取出口退税、抵扣税款发票罪;非法出售发票罪;持有伪造的发票罪。

税务犯罪所侵犯的客体系国家税收征管制度和税收征管活动,客观方面表现为采用欺骗、隐匿、伪造等隐蔽、秘密的方式,利用税收法律制度和征收管理过程中存在的薄弱环节和漏洞追求非法经济利益。自然人和单位均可成为税务犯罪的主体,其主观方面表现为故意,且均是出于直接故意而实施税务犯罪。

税务犯罪根据犯罪情节严重程度的不同,可处以管制、拘役、有期徒刑、无期徒刑等主刑以及不同的附加刑,具体如下表:

免责声明:本网部分文章和信息来源于国际互联网,本网转载出于传递更多信息和学习之目的。如转载稿涉及版权等问题,请立即联系网站所有人,我们会予以更改或删除相关文章,保证您的权利。同时,部分文章和信息会因为法律法规及国家政策的变更失去时效性及指导意义,仅供参考。